车险“二次综改”后,私家车买这4种险种就够了,多买就是浪费钱

车险综合改革后,买车险有很多讲究,很多车主由于不懂,不仅多花冤枉钱,等真正需要报保险时,还可能无法享受该有的保障,最后还需要自己掏钱。

每年车险快到期的前一个月,总会有多家保险公司陆续打电话进来,一般都会说他们有新的活动,保险更全面,保费很优惠,提前续保更便宜,有的销售还会说马上活动到期,车险会涨价这一类的话,那么提前续保到底划不划算,有没有好处?

其实,不管保险销售人员怎么说,他们的目的就是想让你买他们家的车险,有的车主看到保险公司报的保费比去年买的要便宜,还增加了保障的项目,以为真的有优惠,又加上销售各种“花言巧语”,很快就买了,其实,并不一定划算,有时还可能多花冤枉钱。

保险公司会通过各种渠道获得你的信息,看你上一年度车辆出险情况,如果没有出险,他们会优先打电话让你买他们家的保险,如果出过险,一般很少有保险公司打电话,道理很简单,保险公司通过系统评估,选择风险小的优质车主。

因为上一年没有出险,那下一年的保费会下降,另外,这几年,车险不断有新的变化,整体保费越来越便宜,保险销售就是抓住这一点,让车主以为是真的有优惠活动,尽快续保。

其实,不管保险销售人员怎么说,他们的目的就是想让你买他们家的车险,有的车主看到保险公司报的保费比去年买的要便宜,还增加了保障的项目,以为真的有优惠,又加上销售各种“花言巧语”,很快就买了,其实,并不一定划算,有时还可能多花冤枉钱。

保险公司会通过各种渠道获得你的信息,看你上一年度车辆出险情况,如果没有出险,他们会优先打电话让你买他们家的保险,如果出过险,一般很少有保险公司打电话,道理很简单,保险公司通过系统评估,选择风险小的优质车主。

因为上一年没有出险,那下一年的保费会下降,另外,这几年,车险不断有新的变化,整体保费越来越便宜,保险销售就是抓住这一点,让车主以为是真的有优惠活动,尽快续保。

实际上,车险提前买和到期买的费用并没有大的差距,但提前买可以避免因为到期忘记买保险导致车辆脱险的风险,另外,提前买也可以多家对比,看看具体哪家划算,除此之外,保费划不划算还与多个因素相关。

从保险新规来看,自2020年9月19号新车险规定实施后的政策,交强险和商业险都有较大的变化,交强险责任限额大幅提高,此外2023年4月之后,各地也陆续开始实施新的商业车险自主定价系数,即车险“二次综改”新规。

新规出来后,车险总体保障更全面,车险公司自己的定价系数更加灵活,保费开始与每个人自身情况息息相关,比如说,上一年度出险情况、车辆违章情况、车主信用、安全驾驶记录等因素相关。

实际上,车险提前买和到期买的费用并没有大的差距,但提前买可以避免因为到期忘记买保险导致车辆脱险的风险,另外,提前买也可以多家对比,看看具体哪家划算,除此之外,保费划不划算还与多个因素相关。

从保险新规来看,自2020年9月19号新车险规定实施后的政策,交强险和商业险都有较大的变化,交强险责任限额大幅提高,此外2023年4月之后,各地也陆续开始实施新的商业车险自主定价系数,即车险“二次综改”新规。

新规出来后,车险总体保障更全面,车险公司自己的定价系数更加灵活,保费开始与每个人自身情况息息相关,比如说,上一年度出险情况、车辆违章情况、车主信用、安全驾驶记录等因素相关。

以前买车险,情况相同的两位车主,保费可能都是一样的,但新规出来后,各家保险公司的定价评估系统权衡的维度有所不一样,因此,保费也会有一些差异。所以,买车险时多对比几家,这样很容易就可以看出差距。

保费高低,最主要的因素就是买保险时选择的保障项目和额度,新规实施后,买车险时,很多人都会说要买“全险”,殊不知,同样是全险,这里面的差距依然很大。

一般默认的“全险”主要就是交强险、第三者责任险、车损险、座位险这4种,其他均为商业险的附加险种,比如车身划痕险、医保外用药责任险等等。下面具体说说这些险种怎么买比较划算。

第一种,交强险:

这是必买险种,不用多说,现在的交强险,死亡伤残赔偿从原来的11万提高到18万元,医疗赔偿从1万提高到1.8万元,财产损失不变,还是2000元,也就是说,现在的交强险最高赔付限额为20万元。

以前买车险,情况相同的两位车主,保费可能都是一样的,但新规出来后,各家保险公司的定价评估系统权衡的维度有所不一样,因此,保费也会有一些差异。所以,买车险时多对比几家,这样很容易就可以看出差距。

保费高低,最主要的因素就是买保险时选择的保障项目和额度,新规实施后,买车险时,很多人都会说要买“全险”,殊不知,同样是全险,这里面的差距依然很大。

一般默认的“全险”主要就是交强险、第三者责任险、车损险、座位险这4种,其他均为商业险的附加险种,比如车身划痕险、医保外用药责任险等等。下面具体说说这些险种怎么买比较划算。

第一种,交强险:

这是必买险种,不用多说,现在的交强险,死亡伤残赔偿从原来的11万提高到18万元,医疗赔偿从1万提高到1.8万元,财产损失不变,还是2000元,也就是说,现在的交强险最高赔付限额为20万元。

一般来说,如果平时遇到小事故,赔偿金额在2000元以内,需要走保险,可以优先使用交强险,原因放在最后细说。

第二种,第三者责任险:

可以说,三者险很重要,基本上也算是必买险种,有的老司机即使不买车损险,也会买三者险,简单来说,三者险是赔付其他人或者其他车的损失,不包括自己和自己的车子。

前些年,大部分车主都会买50万或者100万的三者险,但是现在变了,200万、300万的保障额度也很受欢迎,毕竟现在新手司机、私家车、豪车越来越多,路况也更复杂,在这种情况下,很多车主的风险意识也提高了。

一般来说,如果平时遇到小事故,赔偿金额在2000元以内,需要走保险,可以优先使用交强险,原因放在最后细说。

第二种,第三者责任险:

可以说,三者险很重要,基本上也算是必买险种,有的老司机即使不买车损险,也会买三者险,简单来说,三者险是赔付其他人或者其他车的损失,不包括自己和自己的车子。

前些年,大部分车主都会买50万或者100万的三者险,但是现在变了,200万、300万的保障额度也很受欢迎,毕竟现在新手司机、私家车、豪车越来越多,路况也更复杂,在这种情况下,很多车主的风险意识也提高了。

都会选择保额较高一点的保障项目,从费用来看,三者险100万和200万的保费相差也就是一两百元的样子,很多车主也愿意接受。

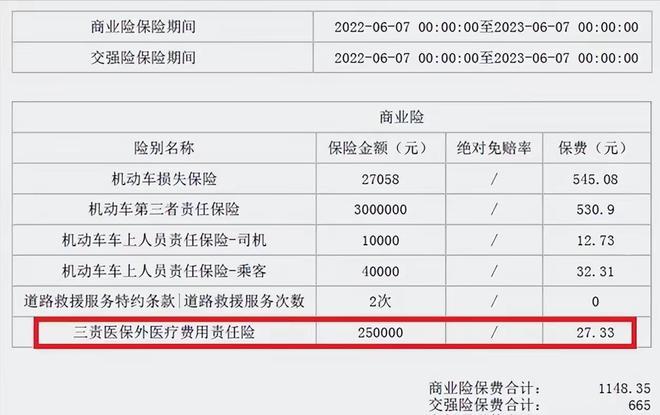

不过值得一提的是,最近这几年,三者险推出了医保外用药责任险,这属于附加险种,有的销售为了业绩,可能会推荐车主购买,费用根据保障额度来定,几十元到几百元都有。

都会选择保额较高一点的保障项目,从费用来看,三者险100万和200万的保费相差也就是一两百元的样子,很多车主也愿意接受。

不过值得一提的是,最近这几年,三者险推出了医保外用药责任险,这属于附加险种,有的销售为了业绩,可能会推荐车主购买,费用根据保障额度来定,几十元到几百元都有。

很多车主对这个险种不是很了解,都是听销售说,最后买了。该不该买这个附加险其实有争议,似乎都有道理,说一个现实例子,大家就明白了。

湖北的刘先生,买车险时,三者险买了200万,在一次交通事故中,自己主责,对方住院治疗全部费用花了5.6万元,但没想到,最后保险公司只报了4.9万元,剩下7000元需要刘先生自己承担,这是为什么?

了解清楚后才知道,对方在住院治疗期间使用了进口药,刚好这种药不在医保报销范围内,根据保险中的条款,车险公司拒绝赔付这部分款项。车主刘先生肯定不愿意自己承担,最后通过各种程序,保险公司还是赔付了,但费时、费心、费力,前后折腾的时间、精力成本也不止几千元。

很多车主对这个险种不是很了解,都是听销售说,最后买了。该不该买这个附加险其实有争议,似乎都有道理,说一个现实例子,大家就明白了。

湖北的刘先生,买车险时,三者险买了200万,在一次交通事故中,自己主责,对方住院治疗全部费用花了5.6万元,但没想到,最后保险公司只报了4.9万元,剩下7000元需要刘先生自己承担,这是为什么?

了解清楚后才知道,对方在住院治疗期间使用了进口药,刚好这种药不在医保报销范围内,根据保险中的条款,车险公司拒绝赔付这部分款项。车主刘先生肯定不愿意自己承担,最后通过各种程序,保险公司还是赔付了,但费时、费心、费力,前后折腾的时间、精力成本也不止几千元。

所以从这个角度来说,条件允许的情况下,尽量选择,多花点钱能省去很多麻烦,当然了,不想花这个“冤枉钱”,那就不选,最后也可以赢,保险公司还是要赔付。

第三种、车损险:

现在的车损险包括丢失险、涉水险、无法找到第三者险、自燃险、不计免赔等多种险种,可以说很全面了,不过有的车险销售可能会推荐买车身划痕险,本身这一项属于附加险,根据保障额度不一样,保费也不一样,有的车险公司保障2000元,保费需要400元左右。

其实,如果预算有限,没必要花这个冤枉钱,一般来说,只有当车辆发生无明显碰撞的情况下产生的划痕,才适用,但说实话,如果是自己开车时车身被划伤,本身也不会很严重,可能几十元就可以修复,如果是他人,很大概率都能找到责任人,划痕严重的话,很大概率都是发生碰撞等较大一些的事故,这时候直接用车损险就可以了。

另外,有的老司机会说,自己从来不买车损险,觉得自己技术很好,即使发生事故,很大概率都是对方的责任,自己不要赔付;也有的老司机可能开的是车龄偏大的车子,或者是二手车,车子本身也不值钱,小问题不划算修,报了保险第二年保费多花的钱可能比修车费还高,所以不买。

所以从这个角度来说,条件允许的情况下,尽量选择,多花点钱能省去很多麻烦,当然了,不想花这个“冤枉钱”,那就不选,最后也可以赢,保险公司还是要赔付。

第三种、车损险:

现在的车损险包括丢失险、涉水险、无法找到第三者险、自燃险、不计免赔等多种险种,可以说很全面了,不过有的车险销售可能会推荐买车身划痕险,本身这一项属于附加险,根据保障额度不一样,保费也不一样,有的车险公司保障2000元,保费需要400元左右。

其实,如果预算有限,没必要花这个冤枉钱,一般来说,只有当车辆发生无明显碰撞的情况下产生的划痕,才适用,但说实话,如果是自己开车时车身被划伤,本身也不会很严重,可能几十元就可以修复,如果是他人,很大概率都能找到责任人,划痕严重的话,很大概率都是发生碰撞等较大一些的事故,这时候直接用车损险就可以了。

另外,有的老司机会说,自己从来不买车损险,觉得自己技术很好,即使发生事故,很大概率都是对方的责任,自己不要赔付;也有的老司机可能开的是车龄偏大的车子,或者是二手车,车子本身也不值钱,小问题不划算修,报了保险第二年保费多花的钱可能比修车费还高,所以不买。

虽然有一定道理,但不是很赞同,保险的目的就是“以防万一”,虽然每年都买,但谁都想着,宁愿白花钱,也不想遇到事故。

第四种、座位险:

座位险一般也称车上人员责任险,这个就是保障车上其他乘车人的险种,买车险时也推荐选择购买,有总比没有好,保费根据保障额度和座位数来定。

分享在最后,买车险注意事项:

1、遇到小事故,交强险与商业险怎么选比较划算?

简单来举个例子,遇到赔付额度在五六百元以内的情况,很多老司机都会选择自己掏腰包,不会走保险,毕竟之前没有出过险,保险累计优惠的钱很多都不止这几百块。

如果赔付金额在500-2000元之间,可以优先通过交强险来赔付,因为交强险如果3年未出险,累计优惠最高为30%,只要赔付金额比优惠的30%高,那就划算走交强险,但如果不走交强险,而是走商业险,那第二年保险上浮的钱一般都会比交强险上涨的高,那就不划算了。

虽然有一定道理,但不是很赞同,保险的目的就是“以防万一”,虽然每年都买,但谁都想着,宁愿白花钱,也不想遇到事故。

第四种、座位险:

座位险一般也称车上人员责任险,这个就是保障车上其他乘车人的险种,买车险时也推荐选择购买,有总比没有好,保费根据保障额度和座位数来定。

分享在最后,买车险注意事项:

1、遇到小事故,交强险与商业险怎么选比较划算?

简单来举个例子,遇到赔付额度在五六百元以内的情况,很多老司机都会选择自己掏腰包,不会走保险,毕竟之前没有出过险,保险累计优惠的钱很多都不止这几百块。

如果赔付金额在500-2000元之间,可以优先通过交强险来赔付,因为交强险如果3年未出险,累计优惠最高为30%,只要赔付金额比优惠的30%高,那就划算走交强险,但如果不走交强险,而是走商业险,那第二年保险上浮的钱一般都会比交强险上涨的高,那就不划算了。

2、买车险时,尽量选择实力大的保险平台,本地要有网点,越多越好,假如需要出险,也方便,效率更高、保障可能会更好,比如用到搭电、送油、市区拖车等免费救援服务,也非常方便,服务到位。

3、买车险时,如果是陌生销售,不是很熟悉的保险平台,尽量选择线下网点购买,如果要在线上交钱,一定要确认是直接付给车险平台,以往就有车友遇到被骗的经历,有的销售打着某些大的保险平台的旗号进行销售车险。

交钱的时候要求直接转给对方,或者通过其他方式支付,并不是直接通过官方,等出险时才发现,当初的销售根本就没给自己买过车险或者没有买全保险,后悔都来不及,虽然这种概率小,但还是有,所以要当心。

2、买车险时,尽量选择实力大的保险平台,本地要有网点,越多越好,假如需要出险,也方便,效率更高、保障可能会更好,比如用到搭电、送油、市区拖车等免费救援服务,也非常方便,服务到位。

3、买车险时,如果是陌生销售,不是很熟悉的保险平台,尽量选择线下网点购买,如果要在线上交钱,一定要确认是直接付给车险平台,以往就有车友遇到被骗的经历,有的销售打着某些大的保险平台的旗号进行销售车险。

交钱的时候要求直接转给对方,或者通过其他方式支付,并不是直接通过官方,等出险时才发现,当初的销售根本就没给自己买过车险或者没有买全保险,后悔都来不及,虽然这种概率小,但还是有,所以要当心。

总之,买车险时,买交强险、三者险、车损险、座位险这4种就可以了,三者险200万以上为好,至于其他附加险,像医保外用药责任险、车身划痕险、电池险、座位附加险等,可买可不买,根据自己预算来定。

总之,买车险时,买交强险、三者险、车损险、座位险这4种就可以了,三者险200万以上为好,至于其他附加险,像医保外用药责任险、车身划痕险、电池险、座位附加险等,可买可不买,根据自己预算来定。

其实,不管保险销售人员怎么说,他们的目的就是想让你买他们家的车险,有的车主看到保险公司报的保费比去年买的要便宜,还增加了保障的项目,以为真的有优惠,又加上销售各种“花言巧语”,很快就买了,其实,并不一定划算,有时还可能多花冤枉钱。

保险公司会通过各种渠道获得你的信息,看你上一年度车辆出险情况,如果没有出险,他们会优先打电话让你买他们家的保险,如果出过险,一般很少有保险公司打电话,道理很简单,保险公司通过系统评估,选择风险小的优质车主。

因为上一年没有出险,那下一年的保费会下降,另外,这几年,车险不断有新的变化,整体保费越来越便宜,保险销售就是抓住这一点,让车主以为是真的有优惠活动,尽快续保。

实际上,车险提前买和到期买的费用并没有大的差距,但提前买可以避免因为到期忘记买保险导致车辆脱险的风险,另外,提前买也可以多家对比,看看具体哪家划算,除此之外,保费划不划算还与多个因素相关。

从保险新规来看,自2020年9月19号新车险规定实施后的政策,交强险和商业险都有较大的变化,交强险责任限额大幅提高,此外2023年4月之后,各地也陆续开始实施新的商业车险自主定价系数,即车险“二次综改”新规。

新规出来后,车险总体保障更全面,车险公司自己的定价系数更加灵活,保费开始与每个人自身情况息息相关,比如说,上一年度出险情况、车辆违章情况、车主信用、安全驾驶记录等因素相关。

以前买车险,情况相同的两位车主,保费可能都是一样的,但新规出来后,各家保险公司的定价评估系统权衡的维度有所不一样,因此,保费也会有一些差异。所以,买车险时多对比几家,这样很容易就可以看出差距。

保费高低,最主要的因素就是买保险时选择的保障项目和额度,新规实施后,买车险时,很多人都会说要买“全险”,殊不知,同样是全险,这里面的差距依然很大。

一般默认的“全险”主要就是交强险、第三者责任险、车损险、座位险这4种,其他均为商业险的附加险种,比如车身划痕险、医保外用药责任险等等。下面具体说说这些险种怎么买比较划算。

第一种,交强险:

这是必买险种,不用多说,现在的交强险,死亡伤残赔偿从原来的11万提高到18万元,医疗赔偿从1万提高到1.8万元,财产损失不变,还是2000元,也就是说,现在的交强险最高赔付限额为20万元。

一般来说,如果平时遇到小事故,赔偿金额在2000元以内,需要走保险,可以优先使用交强险,原因放在最后细说。

第二种,第三者责任险:

可以说,三者险很重要,基本上也算是必买险种,有的老司机即使不买车损险,也会买三者险,简单来说,三者险是赔付其他人或者其他车的损失,不包括自己和自己的车子。

前些年,大部分车主都会买50万或者100万的三者险,但是现在变了,200万、300万的保障额度也很受欢迎,毕竟现在新手司机、私家车、豪车越来越多,路况也更复杂,在这种情况下,很多车主的风险意识也提高了。

都会选择保额较高一点的保障项目,从费用来看,三者险100万和200万的保费相差也就是一两百元的样子,很多车主也愿意接受。

不过值得一提的是,最近这几年,三者险推出了医保外用药责任险,这属于附加险种,有的销售为了业绩,可能会推荐车主购买,费用根据保障额度来定,几十元到几百元都有。

很多车主对这个险种不是很了解,都是听销售说,最后买了。该不该买这个附加险其实有争议,似乎都有道理,说一个现实例子,大家就明白了。

湖北的刘先生,买车险时,三者险买了200万,在一次交通事故中,自己主责,对方住院治疗全部费用花了5.6万元,但没想到,最后保险公司只报了4.9万元,剩下7000元需要刘先生自己承担,这是为什么?

了解清楚后才知道,对方在住院治疗期间使用了进口药,刚好这种药不在医保报销范围内,根据保险中的条款,车险公司拒绝赔付这部分款项。车主刘先生肯定不愿意自己承担,最后通过各种程序,保险公司还是赔付了,但费时、费心、费力,前后折腾的时间、精力成本也不止几千元。

所以从这个角度来说,条件允许的情况下,尽量选择,多花点钱能省去很多麻烦,当然了,不想花这个“冤枉钱”,那就不选,最后也可以赢,保险公司还是要赔付。

第三种、车损险:

现在的车损险包括丢失险、涉水险、无法找到第三者险、自燃险、不计免赔等多种险种,可以说很全面了,不过有的车险销售可能会推荐买车身划痕险,本身这一项属于附加险,根据保障额度不一样,保费也不一样,有的车险公司保障2000元,保费需要400元左右。

其实,如果预算有限,没必要花这个冤枉钱,一般来说,只有当车辆发生无明显碰撞的情况下产生的划痕,才适用,但说实话,如果是自己开车时车身被划伤,本身也不会很严重,可能几十元就可以修复,如果是他人,很大概率都能找到责任人,划痕严重的话,很大概率都是发生碰撞等较大一些的事故,这时候直接用车损险就可以了。

另外,有的老司机会说,自己从来不买车损险,觉得自己技术很好,即使发生事故,很大概率都是对方的责任,自己不要赔付;也有的老司机可能开的是车龄偏大的车子,或者是二手车,车子本身也不值钱,小问题不划算修,报了保险第二年保费多花的钱可能比修车费还高,所以不买。

虽然有一定道理,但不是很赞同,保险的目的就是“以防万一”,虽然每年都买,但谁都想着,宁愿白花钱,也不想遇到事故。

第四种、座位险:

座位险一般也称车上人员责任险,这个就是保障车上其他乘车人的险种,买车险时也推荐选择购买,有总比没有好,保费根据保障额度和座位数来定。

分享在最后,买车险注意事项:

1、遇到小事故,交强险与商业险怎么选比较划算?

简单来举个例子,遇到赔付额度在五六百元以内的情况,很多老司机都会选择自己掏腰包,不会走保险,毕竟之前没有出过险,保险累计优惠的钱很多都不止这几百块。

如果赔付金额在500-2000元之间,可以优先通过交强险来赔付,因为交强险如果3年未出险,累计优惠最高为30%,只要赔付金额比优惠的30%高,那就划算走交强险,但如果不走交强险,而是走商业险,那第二年保险上浮的钱一般都会比交强险上涨的高,那就不划算了。

2、买车险时,尽量选择实力大的保险平台,本地要有网点,越多越好,假如需要出险,也方便,效率更高、保障可能会更好,比如用到搭电、送油、市区拖车等免费救援服务,也非常方便,服务到位。

3、买车险时,如果是陌生销售,不是很熟悉的保险平台,尽量选择线下网点购买,如果要在线上交钱,一定要确认是直接付给车险平台,以往就有车友遇到被骗的经历,有的销售打着某些大的保险平台的旗号进行销售车险。

交钱的时候要求直接转给对方,或者通过其他方式支付,并不是直接通过官方,等出险时才发现,当初的销售根本就没给自己买过车险或者没有买全保险,后悔都来不及,虽然这种概率小,但还是有,所以要当心。

总之,买车险时,买交强险、三者险、车损险、座位险这4种就可以了,三者险200万以上为好,至于其他附加险,像医保外用药责任险、车身划痕险、电池险、座位附加险等,可买可不买,根据自己预算来定。 版权说明:

1.版权归本网站或原作者所有;

2.未经本网或原作者允许不得转载本文内容,否则将视为侵权;

3.转载或者引用本文内容请注明来源及原作者;

4.对于不遵守此声明或者其他违法使用本文内容者,本人依法保留追究权等。