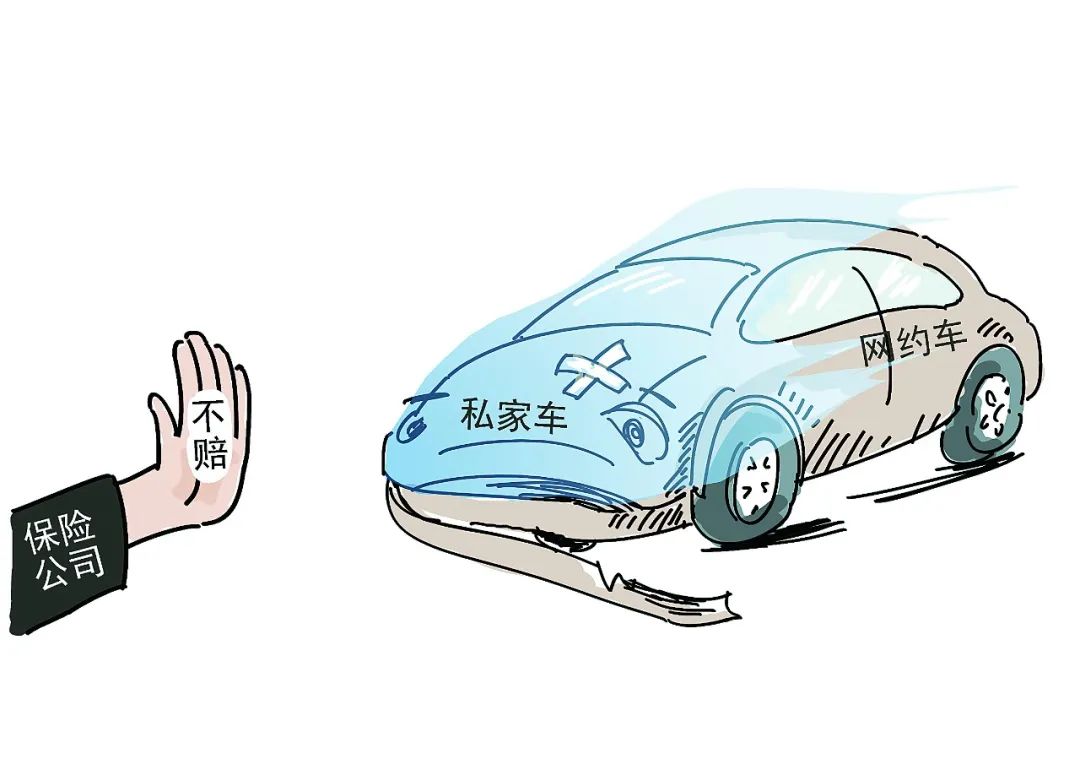

随着经济的发展,越来越多的私家车加入到了网约车的行列。然而,当这些私家车在营运过程中发生交通事故时,保险公司是否会承担赔偿责任呢?近日,徐州市泉山区人民法院审理了一起相关案件,法院依法判决保险公司在交强险范围内承担2000元的赔偿责任,其余部分由车主赔偿。

基本案情

01

2023年6月6日,王某驾车外出从事网约车运营工作。当晚11点多,王某开车送乘客前往目的地过程中,与刘某驾驶的车辆相撞。经认定,王某负事故全部责任,刘某无责任。

此前,刘某驾驶的车辆在乙保险公司投保了交强险和商业险,网约车司机王某驾驶的车辆在甲保险公司投保了交强险和商业险,且在王某购买保险之前,其已在某网约车平台注册为网约车车主。

事故发生后,乙保险公司向刘某理赔车辆维修费用69000元。随后,被保险人刘某出具了机动车辆索赔权转让书,将已获赔部分的追偿权转移给乙保险公司。乙保险公司遂向网约车司机王某及甲保险公司提起诉讼,要求对方支付已经垫付的保险赔偿款69000元。

甲保险公司认为,根据保险条款约定,在被保险机动车改变使用性质的情况下,保险人不负赔偿责任。事故发生当晚,王某外出从事营运活动,改变了车辆使用性质,所以针对乙保险公司主张的损失,甲保险公司仅同意在交强险2000元财产损失限额内承担赔偿责任。

王某则认为,其在甲保险公司购买保险服务时车辆登记状态为非运营车辆,且甲保险公司未就上述免责条款向其尽到解释说明义务,相应免责条款对其不发生效力。因此,该赔偿责任应由其投保的甲保险公司承担。

法院审理

02

关于甲保险公司是否应在商业第三者责任险范围内承担责任的问题。《中华人民共和国保险法》第五十二条规定:“在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。保险人解除合同的,应当将已收取的保险费,按照合同约定扣除自保险责任开始之日起至合同解除之日止应收的部分后,退还投保人。被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。”保险合同是双务合同,保险费与保险赔偿金为对价关系,保险人依据投保人告知的情况,评估危险程度而决定是否承保以及保险费的具体数额。保险合同订立后,如果危险程度显著增加,保险事故发生的概率超过了保险人在订立保险合同时对事故发生的合理预估,仍然按照之前保险合同的约定要求保险人承担保险责任,对保险人显失公平。保险公司根据被保险车辆的用途,将其分为营运车辆和非营运车辆,并设置不同的保险费率。相较非营运车辆,正常情况下营运车辆的运行里程多,使用频率高,发生交通事故的概率也自然更大。以非营运车辆名义投保后,从事营运活动,车辆的风险会显著增加,投保人应当及时通知保险公司,保险公司可以增加保费或者解除合同并返还剩余保费,投保人未通知保险公司而要求保险公司赔偿营运车辆的事故损失,显失公平。

本案中,王某所驾驶汽车在甲保险公司投保时明确注明车辆使用性质为“家庭自用汽车”,且王某在投保时亦对“改变车辆使用性质”的免责事由予以签字确认,根据查明事实,王某在为案涉车辆投保前即已在某网约车平台注册为车主,且在本次投保后长期从事客运业务,即其已实际改变案涉投保车辆的使用性质,车辆危险程度显著增加。对此,王某作为被保险人一方应当及时告知保险公司,保险公司可以增加保险费或解除合同。王某未履行通知义务,对于其驾驶用于营运的案涉车辆不论是否在营运过程中所发生的事故,甲保险公司均无需在商业第三者责任险范围内承担赔偿责任。结合王某在案涉交通事故发生时,亦实际从事客运业务的事实,故对于乙保险公司要求甲保险公司在商业第三者责任险范围内承担赔偿责任的诉请,不予支持。

另,王某在明知其车辆为“家庭自用汽车”的情况下仍进行载客营运,改变车辆使用性质,而不到半年时间,营运业务高达799单,必然显著增加车辆危险程度,且未告知保险人,发生了交通事故,符合其与甲保险公司签订的保险合同中关于商业第三者责任保险免责的情形。王某虽抗辩称甲保险公司在投保时未就案涉免责条款对其进行提示和说明,该条款对其不产生效力。如上文所述,以非营运车辆名义投保的车辆,从事营运活动增加保险标的的危险程度而未及时通知保险人,属于法定免责事由。本案中, 甲保险公司所提交的《机动车辆保险/机动车交通事故责任强制投保单(电子投保单)》中机动车使用性质一栏,注明苏****号的小型汽车的使用性质为家庭自用汽车;而在该投保单投保人声明处已注明“投保人已将投保险种对应的保险条款(包括责任免除部分)向本人做了明确说明,本人已充分理解,上述所填写的内容均属实,同意以此保单作为订立保险合同的依据”,在投保单所附《机动车商业保险免责事项说明书》亦在末尾以黑色加粗字体注明“本人确认收到条款《机动车商业保险免责事项说明书》。保险人已明确说明免除保险人责任条款的内容及法律后果”,王某在以上投保单及免责事项说明书签名处,均通过电子签名对声明内容及事项说明予以确认。故对于王某的抗辩主张,不予采纳。

综上,因王某已在甲保险公司处投保机动车交通事故责任强制保险,故就王某所承担的赔偿责任,应先由甲保险公司在交强险范围内向乙保险公司赔付财产损失2000元,其余损失67000元应由王某予以负担。

法官说法

03

私家车与营运车辆在风险等级、使用频率等方面存在较大差异,因此保险公司在承保时会根据车辆使用性质设定不同的保费和保险责任。如果私家车主在未通知保险公司的情况下,擅自将车辆用于营运,一旦发生事故,保险公司可能会以车辆使用性质变更为由拒绝赔偿。因此,提醒广大车主,在购买保险时一定要如实告知车辆使用性质,避免在发生事故时因保险问题产生纠纷。同时,车主在变更车辆使用性质时,也应及时通知保险公司,以便保险公司根据实际情况调整保费和保险责任。

原标题:《以案释法 | “私家车”变身“网约车”出事故,保险公司赔不赔》

阅读原文